您现在的位置:

您现在的位置:注册会计师《战略》重要知识点:公司战略与组织结构(一)

公司战略与组织结构

一、组织结构的构成要素

组织结构是组织的全体成员为实现组织目标,在管理工作中进行分工协作,在职务范围、责任、权利等方面所形成的结构体系。组织结构的基本构成要素是分工与整合。

(一)分工

分工是指企业为创造价值而对其人员和资源的分配方式。对不同的人分配做不同的工作,将不同的人群划分成不同的部门,并确定其职责,就是分工。

1.纵向分工

纵向分工是指从企业最高层扩展到最基层,明确谁向谁报告工作。它能够回答员工提出的这种问题:“我有问题时,去找谁?”“我对谁负责?”。纵向分工主要涉及职权的分配。

2.横向分工

横向分工是企业资源的分配,公司所有的资源都在这条线上进行专业化分配,并保障业务部门能够获得支持。横向分工主要涉及资源的分配。

(二)整合

为了避免分工所带来的诸如部门间的脱节、各行其是、部门利益冲突、横向协调难等问题,就需要通过整合把企业内部各部门、各环节进行必要地调整或重建,协调他们之间的关系,使各部门相互支持、相互配合,以实现企业的组织协同。

二、纵横向分工结构

(一)纵向分工结构

纵向分工是指企业高层管理人员为了有效地贯彻执行企业的战略,选择适当的管理层次和正确的控制幅度,并说明连接企业各层管理人员、工作以及各项职能的关系。

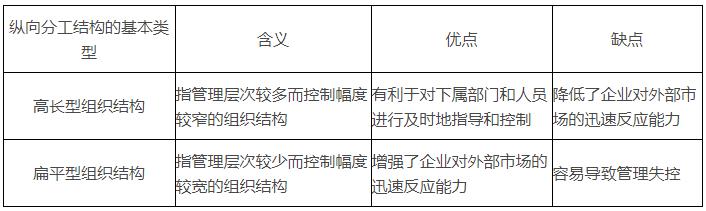

1.纵向分工结构的基本类型

2.纵向分工结构组织内部的管理问题

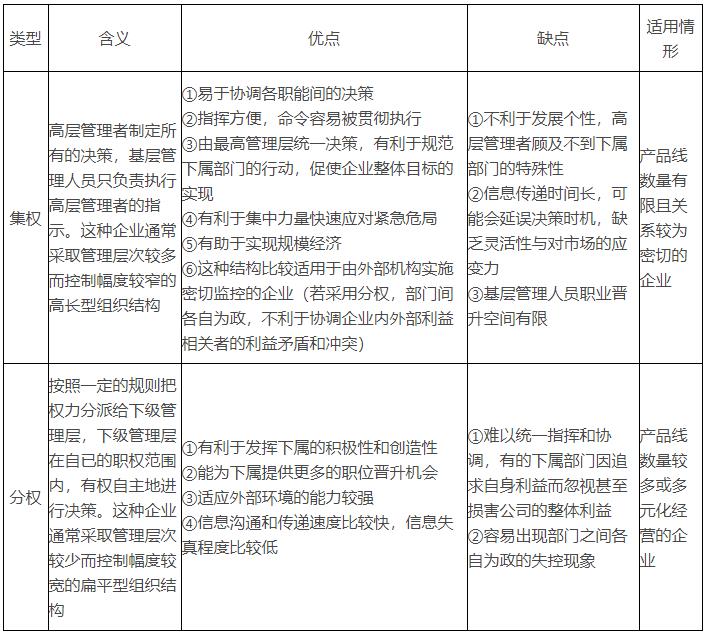

(1)集权与分权。在企业组织中,集权与分权各有不同的适用条件,应根据企业的具体情况而定。处理集权与分权的关系,既要防止“失控”,又不能“管死”,应遵循战略上的集权和战术上的分权以及因势而变的原则。

(2)中层管理人员人数。

企业要根据自己的实际情况选择管理层次。如果选择高长型组织结构,意味着要增加管理层次,需要配备较多的中层管理人员,导致管理成本增加;如果选择扁平型组织结构,意味着要减少管理层次,需要配备较少的中层管理人员,可以节约管理成本。

(3)信息传递。

企业管理层次越多,信息沟通和传递速度越慢,信息失真程度越高。

(4)协调与激励。

扁平型组织结构中信息沟通更为容易,有利于建立以工作成就为导向的员工激励机制。同时,扁平型组织结构中管理层次较少,部门目标与企业目标之间的偏差缩小,建立以企业目标为导向的员工激励机制成为可能。(二)横向分工结构

1.横向分工组织结构的基本类型

8种基本类型:创业型组织结构、职能制组织结构、事业部制组织结构、M型企业组织结构、战略业务单位组织结构、矩阵制组织结构、H型结构(控股企业/控股集团组织结构)和国际化经营企业的组织结构。

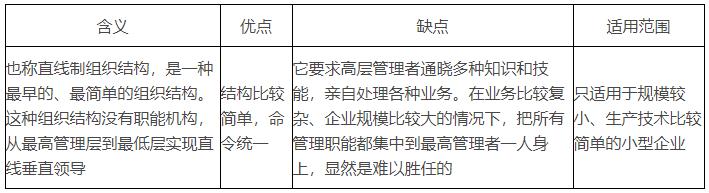

(1)创业型组织结构

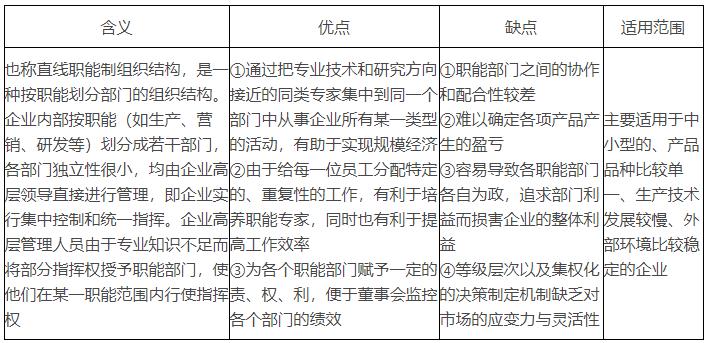

(2)职能制组织结构

【相关链接】对职能制组织结构中“难以确定各项产品产生的盈亏”的理解

在完全成本法(注意:这里的完全成本属于广义的成本概念,不能等同于财务会计、成本管理中所讲的完全成本,还包括管理费用、销售费用等期间费用)下,产品成本中包括应分配的各职能支持部门(如研发部门、营销部门等)发生的间接成本,而这些职能支持部门的间接成本的分配难以做到科学合理,因此,在职能制组织结构下难以确定各项产品产生的盈亏。

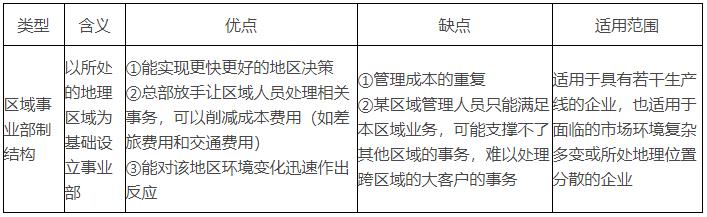

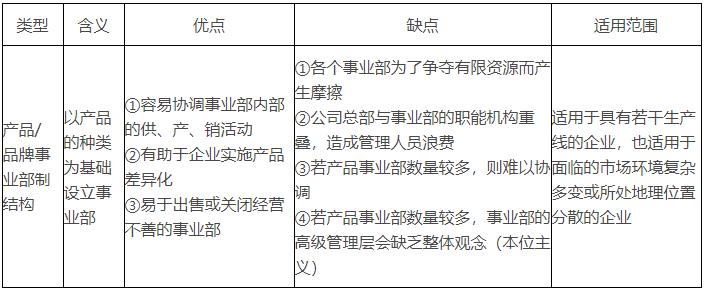

(3)事业部制组织结构

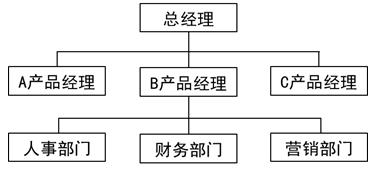

事业部制组织结构实行“集中决策,分散经营”的方式,是一种高度集权下的分权管理体制。事业部制组织结构的战略决策和经营决策相分离。根据业务特点按产品、地区、顾客(市场)等设立半自主性的经营事业部,公司的战略决策和经营决策由不同的部门和人员负责,使高层领导从繁重的日常经营业务中解脱出来,集中精力致力于企业的战略决策,并监督、协调各事业部的活动和评价各部门的绩效。事业部不是独立的法人,但具有较大的经营自主权,实行独立核算、自负盈亏,是一个利润中心。

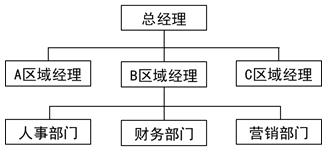

区域事业部制组织结构图示如下:

产品事业部制组织结构图示如下:

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版