您现在的位置:

您现在的位置:中级会计经济法必考知识点:强制信息披露制度

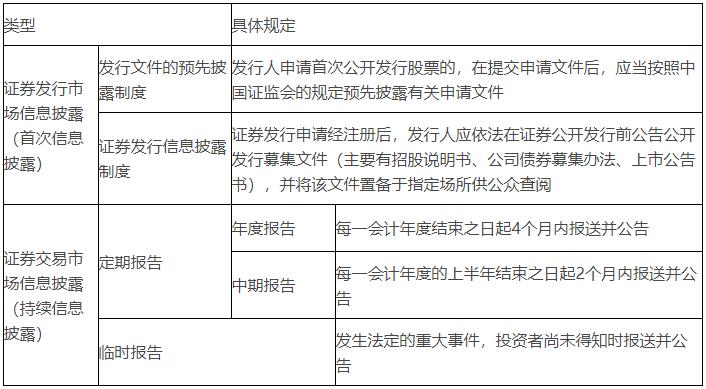

强制信息披露制度

(一) 强制信息披露制度的类型

(二)临时报告

1.股票发行公司发布临时报告的重大事件

发生(包括发生于控股子公司)可能对上市公司、股票在国务院批准的其他全国性证券交易所交易的公司的股票交易价格产生较大影响的重大事件,投资者尚未得知时,公司应当立即将有关该重大事件的情况向中国证监会、证券交易所报送临时报告,并予公告,说明事件的起因、目前的状态和可能产生的法律后果。前述重大事件包括:

(1)公司的经营方针和经营范围的重大变化;

(2)公司的重大投资行为,公司在1年内购买、出售重大资产超过公司资产总额30%,或者公司营业用主要资产的抵押、质押、出售或者报废一次超过该资产的30%;

(3)公司订立重要合同、提供重大担保或者从事关联交易,可能对公司的资产、负债、权益和经营成果产生重要影响;

(4)公司发生重大债务和未能清偿到期重大债务的违约情况;

(5)公司发生重大亏损或者重大损失;

(6)公司生产经营的外部条件发生重大变化;

(7)公司的董事、1/3以上监事或者经理发生变动,董事长或者经理无法履行职责;

(8)持有公司5%以上股份(不计优先股)的股东或者实际控制人持有股份或者控制公司的情况发生较大变化,公司的实际控制人及其控制的其他企业从事与公司相同或者相似业务的情况发生较大变化;

(9)公司分配股利、增资的计划,公司股权结构的重要变化,公司减资、合并、分立、解散及申请破产的决定,或者依法进入破产程序、被责令关闭;

(10)涉及公司的重大诉讼、仲裁,股东大会、董事会决议被依法撤销或者宣告无效;

(11)公司涉嫌犯罪被依法立案调查,公司的控股股东、实际控制人、董事、监事、高级管理人员涉嫌犯罪被依法采取强制措施;

(12)国务院证券监督管理机构规定的其他事项。

2.公司债券上市交易公司发布临时报告的重大事件

发生可能对上市交易公司债券的交易价格产生较大影响的重大事件,投资者尚未得知时,公司应当立即将有关该重大事件的情况向国务院证券监督管理机构和证券交易场所报送临时报告,并予公告,说明事件的起因、目前的状态和可能产生的法律后果。前述所称重大事件包括:

(1)公司股权结构或者生产经营状况发生重大变化;

(2)公司债券信用评级发生变化;

(3)公司重大资产抵押、质押、出售、转让、报废;

(4)公司发生未能清偿到期债务的情况;

(5)公司新增借款或者对外提供担保超过上年末净资产的20%;

(6)公司放弃债权或者财产超过上年末净资产的10%;

(7)公司发生超过上年末净资产10%的重大损失;

(8)公司分配股利,作出减资、合并、分立、解散及申请破产的决定,或者依法进入破产程序、被责令关闭;

(9)涉及公司的重大诉讼、仲裁;

(10)公司涉嫌犯罪被依法立案调查,公司的控股股东、实际控制人、董事、监事、高级管理人员涉嫌犯罪被依法采取强制措施;

(11)国务院证券监督管理机构规定的其他事项。

3.披露时点

(1)上市公司应当在最先发生的以下任一时点,及时(2个交易日内)履行重大事件的信息披露义务:

①董事会或者监事会就该重大事件形成决议时;

②有关各方就该重大事件签署意向书或者协议时;

③董事、监事或者高级管理人员知悉该重大事件发生并报告时。

(2)提前披露

在法定的及时披露时点之前出现下列情形之一的,上市公司应当及时(2个交易日内)披露相关事项的现状、可能影响事件进展的风险因素:

①该重大事件难以保密;

②该重大事件已经泄露或者市场出现传闻;

③公司证券及其衍生品种出现异常交易情况。

(三)强制信息披露的其他规定

1.义务人

发行人及法律、行政法规和中国证监会规定的其他信息披露义务人(控股股东、实际控制人、保荐人、证券承销商等),应当及时依法履行信息披露义务。

2.对象:不特定的社会公众

3.基本要求

(1)信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。

(2)时间的一致性

①证券同时在境内境外公开发行、交易的,其信息披露义务人在境外披露的信息,应当在境内同时披露。

②信息披露义务人披露的信息应当同时向所有投资者披露,不得提前向任何单位和个人泄露,但法律、行政法规另有规定的除外。

③任何单位和个人不得非法要求信息披露义务人提供依法需要披露但尚未披露的信息。任何单位和个人提前获知的前述信息,在依法披露前应当保密。

(3)内容的一致性

除依法需要披露的信息之外,信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依法披露的信息相冲突,不得误导投资者。

4.董事、监事、高级管理人员的信息披露职责

(1)书面确认意见

①发行人的董事、高级管理人员应当对证券发行文件和定期报告签署书面确认意见。

②发行人的监事会应当对董事会编制的证券发行文件和定期报告进行审核并提出书面审核意见。监事应当签署书面确认意见。

(2)保证责任

发行人的董事、监事和高级管理人员应当保证发行人及时、公平地披露信息,所披露的信息真实、准确、完整。董事、监事和高级管理人员无法保证证券发行文件和定期报告内容的真实性、准确性、完整性或者有异议的,应当在书面确认意见中发表意见并陈述理由,发行人应当披露。发行人不予披露的,董事、监事和高级管理人员可以直接申请披露。

5.民事责任

(1)100%责任:信息披露义务人未按照规定披露信息,或者公告的证券发行文件、定期报告、临时报告及其他信息披露资料存在虚假记载、误导性陈述或者重大遗漏,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。

(2)自证清白:发行人的控股股东、实际控制人、董事、监事、高级管理人员和其他直接责任人员以及保荐人、承销的证券公司及其直接责任人员,应当与发行人承担连带赔偿责任,但能够证明自己没有过错的除外。

课程推荐

- 中级会计职称普通班

- 中级会计职称特色班

- 中级会计职称精品班

- 中级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

240元/一门 450元/两门 680元/三门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

680元/一门 1200元/两门 1800元/三门 |

购买 |

- 中级会计职称机考模拟系统综合版

- 中级会计职称机考模拟系统实验版

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

综合版 |

题库特色 |

120元/一门 200元/两门 240元/三门 |

购买 |

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验版 | 题库特色 |

240元/一门 480元/两门 720元/三门 |

购买 |

相关文章

最新资讯

网站地图

财务管理高端精品课程公开课

- 即日起报名初级会计职称辅导套餐的学员,除赠送vip会员,并且免费赠送最新的考试辅导资料,考试题库。

- 中级模拟考试系统 点击进入>>

- 中级试卷练习模式 点击进入>>

- 中级章节练习模式 点击进入>>

- 中级题库幻灯功能 点击进入>>

专业知识水平考试:

考试内容以管理会计师(中级)教材:

《风险管理》、

《绩效管理》、

《决策分析》、

《责任会计》为主,此外还包括:

管理会计职业道德、

《中国总会计师(CFO)能力框架》和

《中国管理会计职业能力框架》

能力水平考试:

包括简答题、考试案例指导及问答和管理会计案例撰写。