您现在的位置:

您现在的位置:注会《审计》重要知识点:利用专家的工作

利用专家的工作

【考点一】专家的定义(★★)

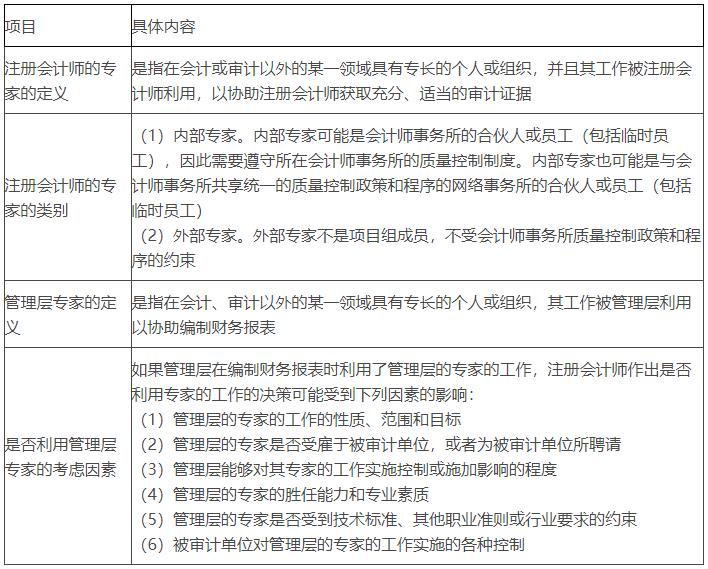

(一)注册会计师的专家

(二)管理层的专家

注册会计师利用专家工作的目标是:

(1)确定是否利用专家的工作(目标之一,在【考点三】展开)。

(2)如果利用专家的工作,专家的工作是否足以实现审计目的(目标之二,在【考点四】、【考点五】、【考点六】展开)

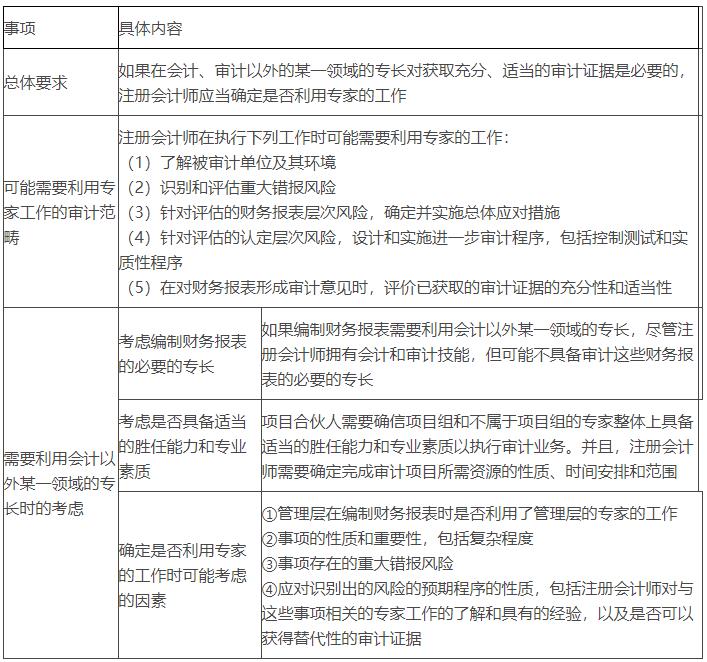

【考点三】确定是否利用专家的工作(★★)

【考点四】评价专家工作的事项(★★★)

(一)评价专家的胜任能力、专业素质和客观性(1/4)

注册会计师应当评价专家是否具有实现审计目的所必需的胜任能力、专业素质和客观性:

(1)专家的胜任能力与其专长的性质和水平有关。

(2)专家的专业素质与在业务的具体情况下对胜任能力的发挥相关。

(3)专家的客观性与其偏见、利益冲突及其他可能影响其职业判断或商业判断的因素相关。

(4)在评价外部专家的客观性时,注册会计师应当询问可能对外部专家客观性产生不利影响的利益和关系。

(二)了解专家的专长领域(2/4)

(1)总体要求

①注册会计师应当充分了解专家的专长领域,以能够:为了实现审计目的,确定专家工作的性质、范围和目标;评价专家的工作是否足以实现审计目的。

②注册会计师可以凭借审计工作经验或通过与专家及其他有关人士进行讨论的方式,了解专家的专长领域。

(2)对专家的专长领域的了解事项

①与审计相关的、管理层的专家专长领域的进一步细分信息;

②职业准则或其他准则以及法律法规是否适用;

③专家使用哪些假设和方法(包括专家使用的模型,如适用),及其在专家的专长领域是否得到普遍认可,对实现财务报告目的是否适当;

④专家使用的内外部数据或信息的性质。

(三)与专家达成一致意见(3/4,在【考点五】展开)

(四)评价专家工作的恰当性(4/4,在【考点六】展开)

【考点五】与专家达成一致意见(3/4,★★★)

(一)特定程序(5+5)

注册会计师评价专家工作是否足以实现审计目的所实施的特定程序可能包括:

(1)询问专家。

(2)复核专家的工作底稿和报告。

(3)实施用于证实的程序,例如:

①观察专家的工作;②检查已公布的数据,如来源于信誉高、权威的渠道的统计报告;③向第三方询证相关事项;④执行详细的分析程序;⑤重新计算。

(4)必要时(如当专家的工作结果或结论与其他审计证据不一致时)与具有相关专长的其他专家讨论。

(5)与管理层讨论专家的报告。

(二)评价事项(关键词)

(1)评价专家的工作结果或结论的相关性和合理性(1/3)

①专家提交其工作结果或结论的方式是否符合专家所在的职业或行业标准。

②专家的工作结果或结论是否得到清楚地表述,包括提及与注册会计师达成一致的目标,执行工作的范围和运用的标准。

③专家的工作结果或结论是否基于适当的期间,并考虑期后事项(如相关)。

④专家的工作结果或结论在使用方面是否有任何保留、限制或约束,如果有,是否对注册会计师的工作产生影响。

⑤专家的工作结果或结论是否适当考虑了专家遇到的错误或偏差情况。

(2)评价专家工作涉及使用重要的假设和方法的相关性和合理性(2/3)

注册会计师应当了解专家选择的假设和方法,并根据专家工作的具体情况,评价专家工作涉及使用重要的假设和方法的相关性和合理性。

①这些假设和方法在专家的专长领域是否得到普遍认可。

②这些假设和方法是否与适用的财务报告编制基础的要求相一致。

③这些假设和方法是否依赖某些专用模型的应用。

④这些假设和方法是否与管理层的假设、方法相一致,如果不一致,差异的原因及影响。

(3)评价专家工作涉及使用重要的原始数据的相关性、完整性和准确性(3/4)

注册会计师应当实施相应的审计程序,评价专家工作涉及使用重要的原始数据的相关性、完整性和准确性。当专家的工作涉及使用对专家工作具有重要影响的原始数据时,注册会计师可以实施下列程序测试这些数据(关键词):

①核实数据的来源,包括了解和测试(适用时)针对数据的内部控制,以及向专家传送数据的方式(如相关)。

②复核数据的完整性和内在一致性。

(三)评价专家工作结果为不恰当时的措施(2个方面)

(1)如果确定专家的工作不足以实现审计目的,注册会计师应当采取下列措施之一:

①就专家拟执行的进一步工作的性质和范围,与专家达成一致意见。

②根据具体情况,实施追加的审计程序。

(2)考虑发表非无保留意见

如果注册会计师认为专家的工作不足以实现审计目的,且注册会计师通过实施追加的审计程序(如专家和注册会计师执行进一步工作),或者通过雇用、聘请其他专家仍不能解决问题,则意味着没有获取充分、适当的审计证据,注册会计师有必要按照《中国注册会计师审计准则第1502号—在审计报告中发表非无保留意见》的规定发表非无保留意见。

(四)评价专家工作的审计程序

1.评价专家工作的审计程序应当考虑的因素

(1)与专家工作相关的事项的性质;

(2)与专家工作相关的事项中存在的重大错报风险;

(3)专家的工作在审计中的重要程度;

(4)注册会计师对专家以前所做工作的了解,以及与之接触的经验;

(5)专家是否需要遵守会计师事务所的质量控制政策和程序。

2.需要实施不同的或更广泛审计程序的情形

(1)专家的工作与涉及主观和复杂判断的重大事项相关;

(2)注册会计师以前没有利用某个专家的工作,也不了解其胜任能力、专业素质和客观性;

(3)专家实施的程序构成审计工作必要的组成部分,而不是就某一事项提供建议;

(4)专家是会计师事务所外部专家,因此不受会计师事务所质量控制政策和程序的约束。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版