您现在的位置:

您现在的位置:《会计基础》知识点:原始凭证的种类

【原始凭证的种类】

原始凭证在现实工作中最大特点是种类繁多,格式多样,填制方法不一。所以对于原始凭证的学习首先要进行科学的分类,按照不同类别去学习才能有效地掌握原始凭证的知识点。

原始凭证可以按照取得来源、格式、填制的手续和内容进行分类。

(一)按取得的来源分类

原始凭证按照取得的来源可分为自制原始凭证和外来原始凭证。

1.自制原始凭证

自制原始凭证是指由本单位有关部门和人员,在执行或完成某项经济业务时填制的,仅供本单位内部使用的原始凭证。如收料单、领料单、限额领料单、产品入库单、产品出库单、借款单、职工薪酬表、折旧计算表等。

2.外来原始凭证

外来原始凭证是指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证。如购买材料取得的增值税专用发票、银行转来的各种结算凭证、对外支付款项时取得的收据、职工出差取得的飞机票、车船票等。

【例题1·多选题】计算计时工资的原始记录有( )。

A.病假证明 B.考勤记录

C.工资卡 D.产量记录

【答案】BC

【解析】病假证明用于计算特殊情况下支付的工资,产量记录用于计算计件工资。

【例题2·判断题】在证明经济业务发生时,据以编制记账凭证的作用方面,自制原始凭证与外来原始凭证具有同等效力。( )

【答案】√

【解析】无论自制原始凭证还是外来原始凭证都属于原始凭证.都能够证明经济业务发生并据以编制记账凭证。

(二)按照格式分类

原始凭证按照格式的不同可分为通用凭证和专用凭证。

1.通用凭证

通用凭证是指由有关部门统一印制、在一定范围内使用的具有统一格式和使用方法的原始凭证。常见的通用凭证有全国通用的增值税专用发票、银行转账结算凭证等。通用凭证的使用范围,可以是某一地区、某一行业,也可能是全国通用。如全国统一的异地结算银行凭证、部门统一规定的发票、地区统一的汽车票等。这种凭证格式标准,内容规范,便于比较;相应的主管部门统一管理并负责印制,有利于防止凭证的随意使用。

2.专用凭证

专用凭证是指由单位自行印制、仅在本单位内部使用的原始凭证。常见的专用凭证有收料单、领料单、工资费用分配表、折旧计算表等。

(三)按填制的手续和内容分类

原始凭证按照填制的手续和内容可分为一次凭证、累计凭证和汇总凭证。

1.一次凭证

一次凭证是指一次填制完成,只记录一笔经济业务且仅一次有效的原始凭证。我们平时所涉及到的大部分原始凭证都是一次凭证,比如发票、收据、支票存根、出库单等。产成品出库单具体格式。

2.累计凭证

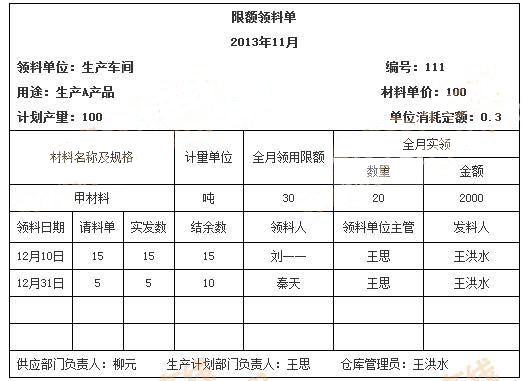

累计凭证是指在一定时期内多次记录发生的同类型经济业务且多次有效的原始凭证。其特点是在一张凭证内可以连续登记相同性质的经济业务,随时结出累计数和结余数,并按照费用限额进行费用控制,期末按实际发生额记账。最具有代表性的累计凭证是“限额领料单”。

【例题·判断题】采用累计原始凭证可以减少凭证的数量和记账的次数。( )

【答案】×

【解析】累计凭证是指在一定时期内多次记录发生的同类型经济业务的原始凭证。可见累计凭证是多次有效的原始凭证。它可以减少原始凭证的数量。但使用累计原始凭证并不必然减少记账凭证的数量,而登账的依据一般情况下与记账凭证的关系更直接,所以累记凭证与记账的次数并无直接关系。

3.汇总凭证

汇总凭证是指对一定时期内反映经济业务内容相同的若干张原始凭证,按照一定标准综合填制的原始凭证。其最大优点是可以集中反映某项经济业务的总括情况,减少凭证数量、简化记账凭证的编制工作。常见的汇总凭证有:发出材料汇总表、工资结算汇总表、差旅费报销单等。

【例题· 单选题】在会计实务中,原始凭证按照填制手续及内容的不同,可以分为( )。

A.外来原始凭证和自制原始凭证

B.收款凭证、付款凭证和转账凭证

C.一次凭证、累计凭证和汇总凭证

D.通用凭证和专用凭证

【答案】C

【解析】原始凭证按照不同的标准可以进行不同的分类,按照填制手续及内容的不同可以分为一次凭证、累计凭证和汇总凭证。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版